Vplyv TP,SL a spreadu na

pravdepodobnosť zavretia

pozície so ziskom

This error is generated automatically. I am sorry, but this page is NOT available in English. The page You see right now, is here for compatibility purpose only. I am sorry for any inconvenience. It seems You've been on Slovak only page and clicked the note on the bottom. So - do You or do You not understand Slovak? Anyway - bottom line - this page is not available in English. Do You want to return to main page in English?

Úvod

Ešte úplne predtým ako začnem - písať článok o matematike na stránku ako html je celkom trápenie - takže poslednú verziu nasledujúceho textu vo formáte pdf je možné stiahnuť tu (je pravdepodobné že túto stránku nebudem updatovať, ale pdf dokument áno):Forex - TP,SL, Spread, Martingale, Náhodný systém; verzia Júl 2009

Najprv troška matematiky a psychológie

Aká je šanca, že pri hádzaní mincou padne za sebou 20 krát znak...

Takto nejako znie veľmi často zadanie úlohy keď sa v škole preberá pravdepodobnosť a štatistika. A napriek tomu že človek pozná matematické vzťahy, v reálnom živote si ich často neuvedomuje. Častým omylom napríklad je, že ak už padol 20 krát po sebe znak, tak je veľmi pravdepodobné, že nabudúce už nepadne. Dosť, že padol 20 krát – je skoro nemožné aby padol 21 krát po sebe!

Áno – to je pravda – ale iba ak uvažujem celú sériu 21 pokusov. Minca ktorú vyhodím totiž netuší čo bolo v minulosti, a tak v každom hode je šanca práve 50% že padne znak resp. hlava.

Toto všetko viem, ale napriek tomu má človek tendenciu veriť, že v skutočnosti je to inak :)

Častá stratégia v hazarde (povedzme rulete) potom býva – budem čakať kým padne 10 krát za sebou čierna. A potom vsadím na červenú – šanca, že padne červená po tom ako 10 krát padla čierna je veľmi vysoká!

Matematicky je šanca čiernej, či červenej 50%

Šanca, že padne čierna 10 krát po sebe je

Šanca, že padne čierna 11 krát po sebe je

No a teda „logicky“, šanca že padne na jedenástykrát červená a nie čierna by mala byť

V skutočnosti však musím uvažovať – aká je šanca že padne séria – 10 krát červená a potom zas červená?

A aká je šanca že padne séria – 10 krát červená a potom čierna?

presne taká istá – obidva javy sú rovnako nepravdepodobné...

Vlastne v skutočnosti (lebo na svete neexistujú ideálne systémy) – ak padla červená 10 krát za sebou má zmysel vsadiť radšej znova na červenú. Ak totiž nastal tak nepravdepodobný jav (padla 10 krát za sebou červená) tak je tu šanca, že systém je vychýlený a červená padá naozaj častejšie...

Pravdepodobnosť je absolútna a nezávisí od počtu pokusov

Toto je ďalšia častá chyba v „logickom“ uvažovaní. Povedzme že pravdepodobnosť čiernej, alebo červenej je presne 50%. Áno – ale len pri dostatočne veľkom (nekonečnom) počte pokusov. Ak spravím 100 pokusov, tak šanca že padne 50 krát červená a 50 krát čierna nie je až taká veľká – v skutočnosti je to iba 8%.

Môžem hocikedy prestať...

Toto je skôr psychologický problém – ľudia veria, že v prípade hazardných hier majú „pevnú vôľu“ hocikedy prestať. V skutočnosti to nie je (psychologicky) tak jednoduché. Teoreticky je najlepšie prestať vtedy keď som „na vrchole“. V praxi však nie je možné určiť kedy tento vrchol nastal. Zároveň – keď sa mi „darí“ mal by som pokračovať - však sa mi darí...

Dokonca – ak sa mi darí, je možné že je to preto že som šikovný, alebo som objavil zázračný systém – ak sa mi darilo doteraz, je veľká šanca že ma šťastie neopustí...

A naopak – ak sa mi nedarilo – nesmiem prestávať. Viem predsa že šanca červenej či čiernej je 50% - musím dostať naspať aspoň to čo som doteraz prehral...

Takéto uvažovanie je znova (matematicky) nesprávne. Už len preto že neexistuje ideálny systém kde je pravdepodobnosť výhry a prehry rovnakých 50%. V rulete existuje okrem červenej a čiernej aj 0, vo Forexe existuje spread. Hocijako veľké počiatočné konto bude časom vyčerpané.

Môj systém (Forex) však musí fungovať – uvažujem fundamentálnu analýzu, technickú analýzu, neinvestujem emotívne a mám dobrú sebakontrolu...

Forex je systém s nulovou sumou. Peniaze nevznikajú z „ničoho“ – ak jeden menový pár stúpne, iný musí klesnúť. Ak uzatvorím pozíciu so ziskom, niekomu inému musela vzniknúť strata. Keďže som počul veľa príbehoch o finančných investoroch, ktorí denne zarábajú na Forexe milióny – niekto musí tieto milióny strácať... A keďže títo finanční investori berú Forex ako ich dennú prácu – majú k dispozícii omnoho viac prostriedkov ako ja, majú viac skúseností, a venujú sa tomu naplno, je veľmi pravdepodobné že oni budú naďalej získavať a ja budem strácať...

Takže prečo si myslím, že to „môže“ fungovať?

Napriek tomu že si uvedomujem všetky fakty hore si však myslím, že musí existovať systém ktorý bude ziskový. Neviem dopredu povedať ako veľmi ziskový, a s akou pravdepodobnosťou (a tak je celkom možné, že ak aj system existuje tak sa "neoplatí") ale – musí existovať z nasledujúcich dôvodov.

V prípade že uvažujem dokonale náhodný systém (pravdepodobnosť červenej a čiernej je presne 50%) tak ak budem stále vsádzať na červenú, tak po dostatočne veľkom počte pokusov skončím na nule. Forex však nie je dokonale náhodný systém a toto môžem využiť vo svoj prospech.

- Grafy sú zdola obmedzené nulou (žiaden menový pár nemôže dosiahnuť zápornú hodnotu)

- Grafy sú obmedzené aj zhora (toto obmedzenie nie je až také jednoznačné, ale aj tak je celkom bezpečné predpokladať že 1 euro nikdy nebude mať rovnakú hodnotu ako 100 dolárov...)

- Fundametálna analýza má význam – menové páry sa nepohybujú úplne náhodne. Občas prekvapia – ale každý pohyb je následkom čohosi. Niektoré ekonomické správy ovplyvnia pohyb menového páru viac, niektoré menej alebo vôbec, iné môžu mať úplne iný účinok ako sa predpokladalo.

- Technická analýza má význam – neverím veľmi tomu, že sa ďalší vývoj grafu pohybu menového páru dá predpovedať na základe toho ako vyzeral graf predtým. Avšak – nie je dôležité či tomu verím ja... Dôležité je, že na svete je veľa investorov s obrovským množstvom prostriedkov ktorí tomu veria. A práve oni dokážu svojimi investíciami ovplyvniť pohyb menového páru. Ak všetci veria že EURUSD bude rásť, tak začnú nakupovať eurá, a keď všetci začnú nakupovať eurá, hodnota eura skutočne porastie...

- A najmä – nie je dôležité nájsť systém ktorý dosahuje pravdepodobnosť vyššiu ako 50%. Dôležité je nájsť systém ktorý nedosahuje presne 50%. Ale kľudne to môže byť systém, ktorý „zabezpečí prehru“ – lebo taký systém potom stačí otočiť. Vraví sa že veľké percento začiatočníkov na forexe príde o pár mesiacov o všetky peniaze s ktorými začali – výborne. Stačí teda nájsť nejakého začiatočníka a investovať presne naopak ako on :)

Na druhej strane – nie som profesionálny investor. A všetko toto nad čím premýšľam a čo uvažujem už pravdepodobne zvažoval aj niekto predo mnou. Nájsť „systém“ teda nebude až tak ľahké...

Vplyv TP a SL

Považujme systém za stochastický. (A teda zanedbám technickú, fundamentálnu analýzu a to že graf je zhora aj zdola obmedzený)

Ak otvorím v ľubovoľnom okamihu pozíciu (nezáleží na tom či Long, alebo Short), kde hodnota TP a SL je v pipoch rovnaká, šanca že sa pozícia uzatvorí s profitom je 50%. Toto platí v prípade že zanedbám spread a swap body.

|

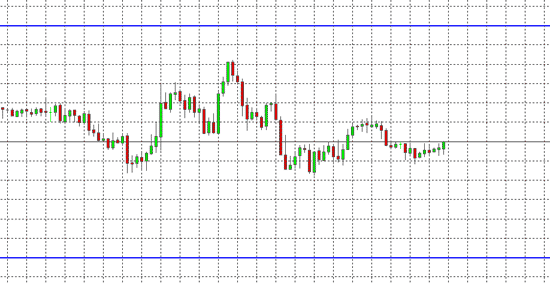

| V prípade, že cieľ TP a SL sú rovnako ďaleko od aktuálnej hodnoty, šanca (matematická, pri náhodnom systéme, spread zanedbám) že sa pozícia uzatvorí so ziskom je 50% - Šanca, že graf pretne hornú modrú čiaru je presne rovnaká ako šanca, že pretne dolnú modrú čiaru. |

|

| V prípade, že cieľ TP je bližšie, je aj šanca že graf pretne hornú čiaru (uvažujem Long pozíciu) väčšia. |

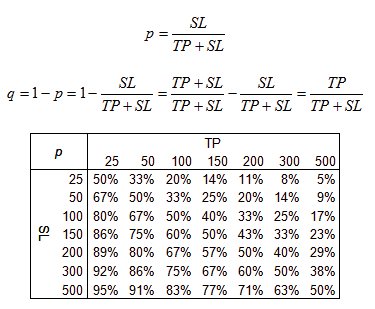

Ak je TP < SL, šanca že sa pozícia uzatvorí s profitom je väčšia ako 50%, ak je TP > SL šanca je menšia. (Zisk/Strata sú samozrejme priamo úmerné TP a SL)

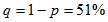

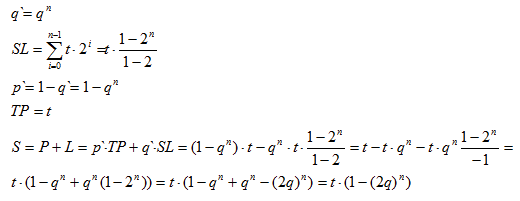

Nech

p je pravdepodobnosť, že pozícia sa uzatvorí so ziskom a

q=1-p je pravdepodobnosť, že pozícia sa uzatvorí so stratou

Ak otvorím „dostatočne veľký“ počet pozícií, kde pravdepodobnosť uzavretia s profitom TP je p, tak konečný profit bude P=p.TP

Pri tomto „dostatočne veľkom“ počte pozícii, sa však budú vyskytovať pozície uzavreté so stratou SL, kde pravdepodobnosť toho, že sa pozícia zavre so stratou je Q=1-p

Konečná strata bude L=q.SL

Výsledná suma profitov a strát potom bude

Je teda jedno aké TP a SL zvolím, ak ich nebudem meniť, tak po „dostatočne veľkom“ počte pozícií skončím s nulovým ziskom/stratou.

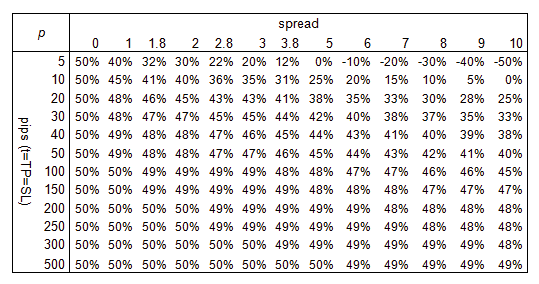

Vplyv spreadu

Vo forexe existuje spread – rozdiel medzi cenou Bid a Ask. Pri každom menovom páre je iný, a pri niektorých je to iba „pár pipov“, ale aj veľmi malá hodnota má vplyv na pravdepodobnosť, že sa pozícia uzatvorí s profitom.Nech B je hodnota Bid a A je hodnota Ask.

Spread s=A-B je rozdiel medzi Ask a Bid.

V grafe vidím obvykle B teda to za čo môžem predávať v prípade Short pozície.

Ak otváram Long pozíciu, nakupujem za cenu A=B+s

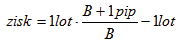

Príklad

Povedzme, že chcem otvoriť Long pozíciu s TP=SL=100 pip

Hodnota kde uzatvorím pozíciu s profitom je tTP=A+TP

Hodnota kde uzatvorím pozíciu so stratou je tSL=A-SL

(keďže sa jedná o Long pozíciu nakupujem za hodnotu Ask s cieľom neskôr predať za hodnotu Bid)

Pozíciu teda otváram pri hodnote A=B+s

Vzdialenosť cieľa kde uzatvorím (predám za cenu Bid) pozíciu s profitom je potom

Príklad

Uvažujme cieľ t=10 pip a spread s=10 pip. Takáto pozícia má podľa tabuľky 0% šancu že sa zatvorí so ziskom. Hneď ako pozíciu otvorím sa zatvorí, pretože spread je rovnako veľký ako môj cieľ. Výsledkom je teda strata 10 pipov.

Aby som zvýšil svoje šance, zmením cieľ na t=500 pip. Spread ostáva rovnaký s=10 pip.

Šanca že sa pozícia uzatvorí so ziskom je

Šanca že sa pozícia uzatvorí so stratou je

(pri veľkých cieľoch bude ku strate dochádzať menej často, ale strata bude o to väčšia)

Ak uvažujem úplne náhodný systém so spreadom, je zrejmé že ľubovoľná voľba cieľa t resp. ľubovoľná kombinácia TP a SL vedie ku strate.

Cieľom je aby bola strata minimálna, preto sa snažím o čo najmenší spread a čo najmenší počet pozícií.

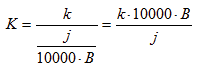

Pre jednoduchosť uvažujme veľkosť konta v pipoch. Označme ho K

Toto konto dokáže pokryť stratu po n pozíciách

Samozrejme – hodnotu konta poznám zrejme v peniazoch a nie v pipoch. Konverzia je celkom jednoduchá.

Príklad

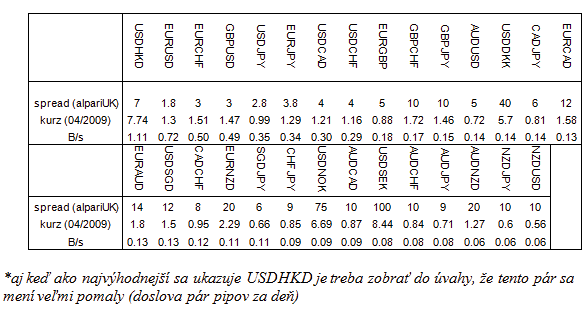

Uvažujme konto v eurách a menový pár EURUSD (keďže tento má väčšinou malý spread)

Najprv je potrebné vyrátať hodnotu jedého pipu v eurách. Koľko eur zarobím na jednom lote, keď sa kurz zmení o 1 pip?

Toto platí v prípade, že budem investovať zakaždým 1 lot. Veľa brokerov ponúka možnosť otvárať pozície s menšími jednotkami ako je 1 lot, označme teda veľkosť jednotky, ktorú budem investovať j

1pip má potom hodnotu

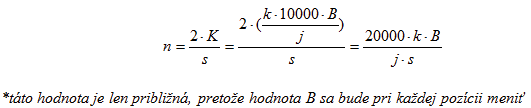

Ak sa snažím o to oddialiť vyčerpanie konta (krach) je vidieť, že najlepšie bude ak

1. čo najväčšie k - začínam investovať s čo najväčším kontom (logicky, čím viac peňazí mám na začiatku tým dlhšie si môžem dovoliť ostať v hre)

2. čo najväčšie B - uprednostňujem menové páry, kde je kurz vyšší. (Kurz však ovplyvňuje hodnotu 1 pipu, a tým pádom aj zisky a straty.)

3. čo najmenšie j - opäť logicky, čím menšie sumy investujem tým menšia šanca, že prídem o celé konto v krátkom čase.

4. čo najmenšie s - vyberám menový pár s čo najmenším spreadom

keďže B ovplyvňuje hodnotu 1 pipu, je lepšie pri výbere menového páru brať do úvahy pomer B/s, pričom sa snažím aby bol tento pomer čo najväčší.

Príklad

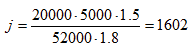

Počet pozícii sa dá pomerne ľahko odhadnúť. Povedzme, že plánujem systém na najbližších 10 rokov. Obchodovať môžem 52 týždňov po 5 dní, teda približne 260 dní v roku. Plánujem skalpovací systém, kde za deň otvorím 20 pozícií. Za 10 rokov je to 52000 pozícií. Uvažujme opäť pár EURUSD so spreadom 1.8 a kurzom približne 1.5. S mojim kontom 5000 eur si teda môžem dovoliť otvárať pozície veľkosti

Martingale

Myšlienka je veľmi jednoduchá. Ak mám úplne náhodný systém, kde pravdepodobnosť výhry v každom pokuse je 50%, naozaj „existuje“ systém, ktorý bude vždy úspešný.Stačí ak zakaždým zdvojnásobím vklad. Vieme predsa, že ak pravdepodobnosť výhry (prehry) v jednom pokuse je 50%, tak maximálny počet prehier za sebou je štatisticky „obmedzený“.

Nech týmto pokusom je hod mincou. Šanca, že sa mi „podarí“ hodiť 10 krát po sebe znak (nech to že padne znak, značí že som v pokuse prehral) je „veľmi malá“. Šanca že sa mi „podarí“ hodiť znak 20 krát po sebe je „skoro nemožná“

Ak budem vychádzať z tohto predpokladu, stačí že po každej prehre zdvojnásobím vklad.

1. vsadím 1 jednotku

2. ak padne hlava vyhrávam 1 jednotku a pokračujem odznova

3. ak padne znak, prehrávam 1 jednotku, vsadím 2 jednotky a pokračujem na ďalší krok

4. ak padne hlava vyhrávam 2 jednotky (čím som pokryl doterajšiu stratu) a pokračujem odznova (naspäť na krok 1)

5. ak padne znak, prehrávam 2 jednotky, vsadím 4 jednotky a pokračujem na ďalší krok

6. ak padne hlava vyhrávam 4 jednotky (čím som pokryl doterajšiu stratu) a pokračujem odznova (naspäť na krok 1)

7. ak padne znak, prehrávam 4 jednotky, vsadím 8 jednotiek a pokračujem na ďalší krok

8. ak padne hlava vyhrávam 8 jednotiek (čím som pokryl doterajšiu stratu) a pokračujem odznova (naspäť na krok 1)

9. ak padne znak, prehrávam 8 jednotiek, vsadím 16 jednotiek a pokračujem na ďalší krok atď...

je zrejmé, že napokon musím vyhrať – znak nemôže padnúť nekonečno krát po sebe. Už šanca že padne 20 krát po sebe je „skoro nemožná“ - to na čo sa zvykne "zabúdať" je, že vklad rastie exponenciálne, a vklad potrebný po 20 neúspešných pokusoch môže byť veľmi veľké číslo.

Príklad

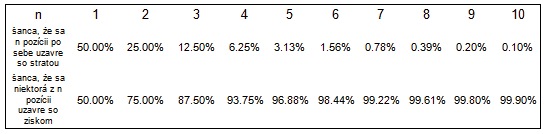

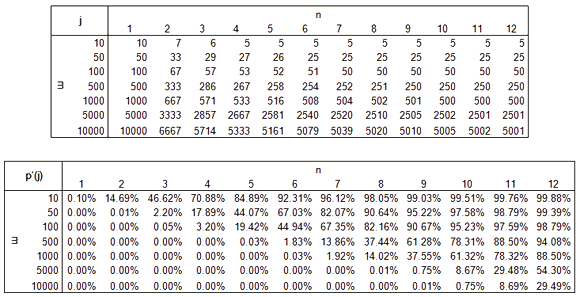

Minimálny vklad vo forexe je 0.01 lotu. Povedzme teda, že mám 5000 eur, a plánujem začať so systémom Martingale. Väčšina brokerov umožňuje páku 1:100, takže s mojimi 5000 eurami dokážem investovať až 500 000 eur, teda 500 mikrolotov. Povedzme, že je to 512, aby sa mi ľahšie počítalo. Podľa tabuľky hore vidím, že ak môj minimálny vklad bude 1000 eur, tak 512 mikrolotov postačí na 9 vkladov a budem ziskový aj v prípade 8 neúspešných pozícii (9ta pozícia sa uzatvorí so ziskom) za sebou. Aká je šanca, že sa mi 9 krát po sebe pozícia uzatvorí so stratou? „Veľmi malá!“ a okrem toho, keby aj, a ja prídem o 511 jednotiek, určite som dovtedy získal „oveľa viac“

Okrem toho – keď vložím 1 mikrolot neriskujem 1000 eur, v každom pokuse budem „hrať“ iba o 10 eur. Pozíciu zatvorím so ziskom alebo stratou 10 eur – mám 5000 eur – to „musí vydržať“!

Práve takto asi uvažuje, každý zástanca tohto systému...

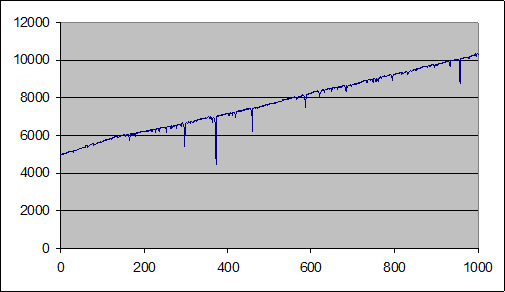

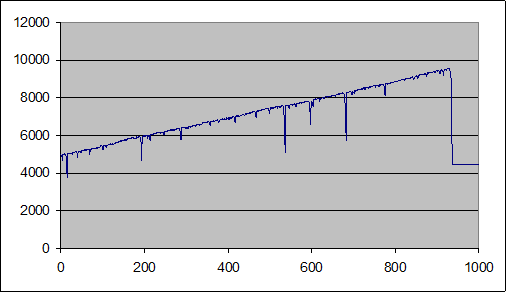

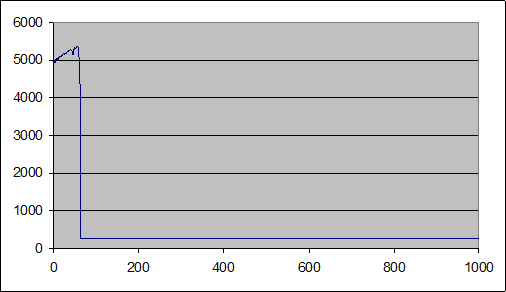

Konkrétne v tomto príklade by moje konto v čase po 1000 pokusoch mohlo vyzerať takto.

V tomto príklade som zvažoval, že šanca 9tich neúspešných pokusov je veľmi malá. Podľa tabuľky hore – 0,2%, alebo povedané inak – raz za 500 pokusov (pričom za pokus tu považujem sériu ukončenú so ziskom 10). Alebo ešte inak – pravdepodobný výsledok systému Martingale s týmito parametrami bude – 500 krát sa mi podarí zarobiť 10 eur, a na 501 krát sa mi podarí stratiť 5120...

Keby som však moje konto na začiatku nebolo 5000, ale 10000... Áno – moje šance by sa samozrejme zväčšili. Ale zároveň – ak by to náhodou nevyšlo strata by bola väčšia.

Je zrejmé, že po dostatočne veľkom pokusov ma systém pripraví o ľubovoľne veľké konto. Zároveň však platí, že ak teda systém použijem „dostatočne málo“ krát budem s „veľkou pravdepodobnosťou“ ziskový. Ak by som so systémom skončil po 50 tich pokusoch bol by som v každom z predošlých troch príkladov ziskový. Preto sa aj vraví, že systém Martingale zvyšuje krátkodobo šance, ale dlhodobo prináša istú stratu (resp. 0).

Musia teda existovať hodnoty (výška konta, počet pokusov) pri ktorých systém Martingale s veľkou pravdepodobnosťou (ktorú si určím) neskrachuje ani po dostatočne veľkom počte pokusov (ktorý si opäť určím).

Otázka znie – aké veľké konto na to budem potrebovať, aký zisk môžem očakávať a – stojí to za to riziko? Aký bude vplyv spreadu na celý systém?

Základná myšlienka spočíva v tom, že aj v prípade série prehier som ziskový, keď napokon príde výhra. Najdôležitejšie je teda poznať – aká je pravdepodobnosť, že nastane n prehier po sebe. Zatiaľ nebudem uvažovať spread, a teda nech pravdepodobnosť výhry je 50%. Šanca, že nastane n prehier po sebe je

Uvažujme že pokusom je nie jedno otvorenie pozície s pravdepodobnosťou p, ale – použitím systému Martingale – otvorenie 0 až n pozícii, pričom dúfam, že sa raz sa tá pozícia zavre so ziskom – a bude to skôr ako po n pokusoch.

Neviem dopredu povedať, ako dlho bude pokus trvať (pozícia sa môže zatvoriť so ziskom hneď na prvý krát, alebo sa nemusí zavrieť ani po n pokusoch...) ale viem odhadnúť aká bude stredná dĺžka pokusu.

Pokus skončí s pravdepodobnosťou 50% po prvej pozícii, s pravdepodobnosťou 25% po druhej pozícii, s pravdepodobnosťou 12.5% po tretej pozícii... a pravdepodobnosť že pokus skončí neúspešne po ntej pozícii je

Stredná dĺžka pokusu teda je

Pravdepodobnosť, že tento pokus sa uzavrie so ziskom je

Ak však otvorím 1000 pozícií, je táto šanca nižšia (61.32%), a pri 10000 pozíciách, je „skoro isté“, že aspoň raz nastane séria 10tich neúspešných pozícií po sebe. Šanca, že k tomu nedôjde (a moje konto bude rásť aj po 10000 pozíciách) je len 0.75%

Druhá (matematicky závažnejšia) vec, je že vzorec hore neplatí úplne presne... Šanca, že nenastane séria 10 pozícií, ktoré sa zatvoria so stratou v práve 10 pozíciách by mala byť

Je zrejmé, že pre špecifický prípad m = n

V jednom prípade totiž uvažujem aká je šanca, že nenastane séria 10tich pozícií ktoré sa uzatvoria so stratou, keď otvorím presne 10 pozícií.

V druhom prípade za pokus považujem otváranie pozícií až kým sa nezatvorí jedna z nich so ziskom, alebo sa všetkých 10 uzatvorí so stratou.

Je zrejmé, že v druhom prípade urobím pokusov pravdepodobne viac, ale zároveň je pravdepodobné, že posledný pokus neukončím práve po 10 tich pozíciách...

Príklad

Nech 1 značí, že pozícia sa uzatvorila so ziskom a 0 že pozícia sa uzatvorila so stratou.

Dajme tomu, že nastala nasledovná situácia

0 1 0 1 0 1 1 0 1 1

V prvom prípade to značí, že v poradí druhá pozícia sa uzatvorila so ziskom a pokus je ukončený. Nie je dôležité ako sa uzatvorilo zvyšných 8 pozícií.

V druhom prípade by to však značilo, že dokážem urobiť až 6 pokusov.

0 1, 0 1, 0 1, 1, 0 1, 1

Pričom každý z nich skončí úspešne (aspoň jedna pozícia sa uzatvorí so ziskom) s pravdepodobnosťou 99.9%

Uvažujme však nasledujúcu sériu pokusov

0 0 1 1 1 0 0 0 0 0 0

V prvom prípade to značí, že v poradí tretia pozícia sa uzatvorila so ziskom a pokus je ukončený. Nie je dôležité ako sa uzatvorilo zvyšných 7 pozícií.

V druhom prípade to značí, že som urobil 4 pokusy.

0 0 1, 1, 1, 0 0 0 0 0

Prvé tri skončili úspešne, ale o tom či štvrtý skončil úspešne alebo neúspešne neviem zatiaľ rozhodnúť.

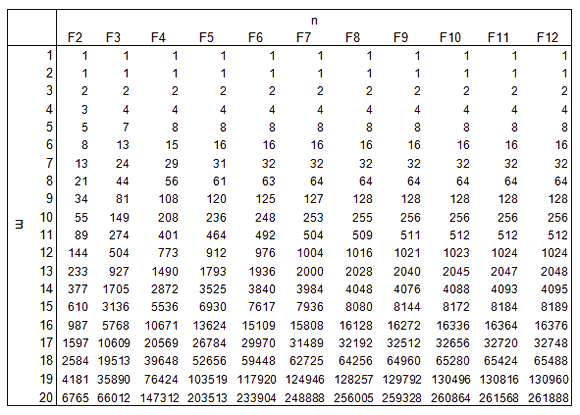

Matematicky správny vzorec, pre pravdepodobnosť v prvom prípade využíva fibonacciho čísla.

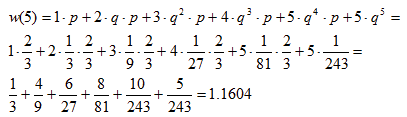

Šanca, že ak otvorím m pozícií za sebou, tak žiadne dve sa neuzatvoria po sebe so stratou je

je m+2 hé číslo v fibonacciho postupnosti.

je m+2 hé číslo v fibonacciho postupnosti.

Fibonacciho séria vyzerá

0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, 987, 1597, 2584, 4181, 6765 ...

Pričom každé ďalšie číslo v postupnosti je súčtom predošlých dvoch čísel.

je m+2 hé číslo v fibonacciho postupnosti ntého rádu.

je m+2 hé číslo v fibonacciho postupnosti ntého rádu.

Ak n=3, postupnosť sa nazýva tribonnaciho a

Ak n=4, postupnosť sa nazýva tetranacciho a

Atď...

|

| Prvých 20 čísel fibonacciho postupnosti druhého až dvanásteho rádu. |

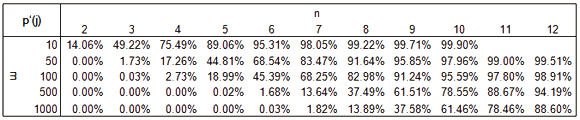

|

| Tabuľka pravdepodobností, že ak otvorím m pozícií, žiadnych n sa neuzavre po sebe so stratou. (Použitím fibonacciho čísel) |

|

| Tabuľka pravdepodobností, že ak otvorím m pozícií, žiadnych n sa neuzavre po sebe so stratou. (Použitím strednej dĺžky pokusu) |

Je zrejmé, že pri počte pozícií m > 1000 je použitie fibonacciho čísel nepraktické. Napríklad šanca, že v 10000 pozíciách sa žiadnych 12 neuzavre po sebe so stratou je:

Ako ďalej vidieť z tabuliek hore, aproximácia použitím strednej dĺžky Martingale pokusu je pri veľkých hodnotách n dostatočne presná.

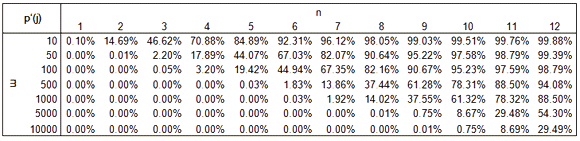

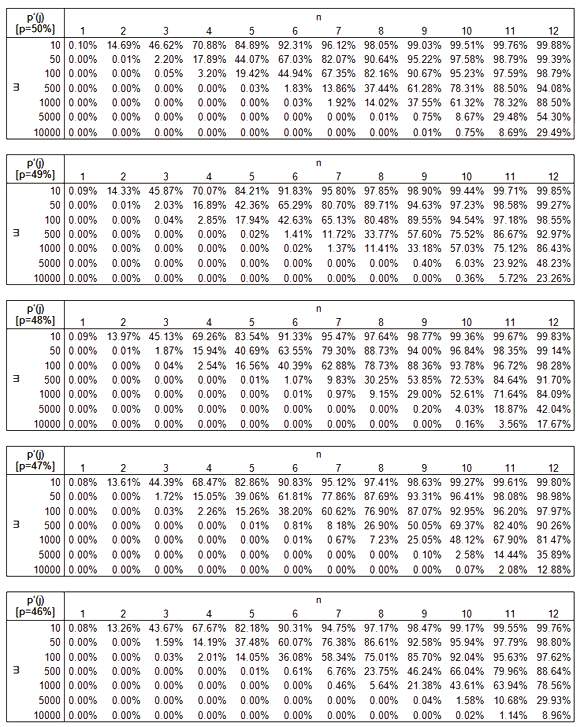

Toto všetko platilo pri pravdepodobnosti p=0.5 teda v prípade, že spread je 0. V prípade, že pravdepodobnosť toho, že pozícia sa uzavre so ziskom je následkom spreadu menej ako 0.5 tabuľka bude vyzerať nasledovne.

|

| Je pekne vidieť ako sa spread (iba pár pipov, resp. pár percent...) prejaví v dlhodobom hľadisku, a opäť sa potvrdzuje, že je najvýhodnešie vybrať si pár s čo najmenším spreadom. (resp. pomerom B/s) |

V prípade, že uvažujem rozličný TP a SL je zrejmé, že pravdepodobnosť toho, že sa pozícia uzavrie so ziskom nie je 50%. (a zároveň, ak používam systém Martingale tak neplatí, že každá ďalšia pozícia by mala byť otvorená s dvakrát väčšou jednotkou).

Uvažujme pomery (spread zatiaľ zanedbám)

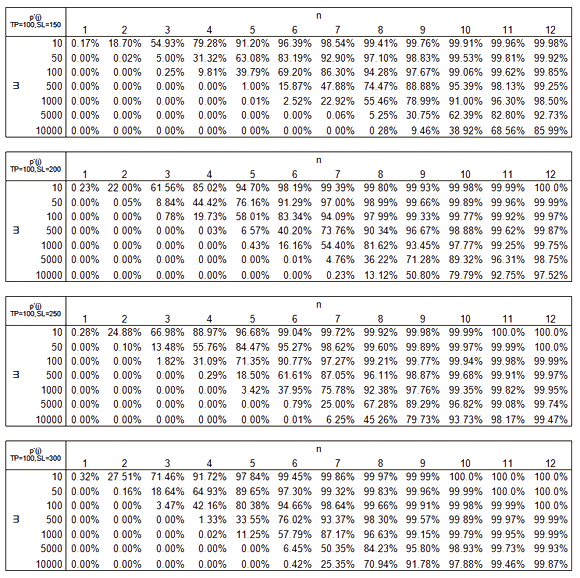

TP=100, SL=150 (60%)

TP=100, SL=200 (66.67%)

TP=100, SL=250 (71.43%)

TP=100, SL=300 (75%)

Rovnakých 1024 jednotiek stačí na 6ty vklad pri TP=100 a SL=300. Ak uvažujem, že otvorím 1000 pozícií, tak šanca, že nenastane séria 6tich neúspešných pozícií je 57.79%

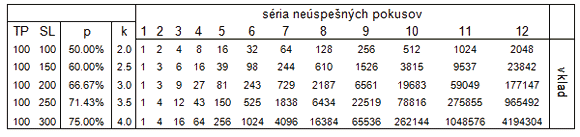

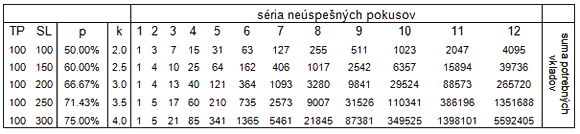

Toto je spôsobené tým, že iba v prípade k=2 platí, že nasledujúci vklad je sumou predošlých (mínus jedna).

V prvom prípade (TP=SL=100 a n=11) by som na 11 vkladov potreboval 1+2+4+8+...+1024=2047 jednotiek

V druhom prípade (TP=100, SL=300, n=6 by som na 6 vkladov potreboval 1+4+16+64+256+1024=1365 jednotiek

Vráťme sa naspäť k príkladu, že mám k dispozícii 5120 eur, resp 512 000 mikrolotov (pri páke 1:100)

Toto by postačilo na

9 vkladov pri TP=SL=100 (1+2+4+8+16+32+64+128+256=511) a šanca, že v 1000 pokusoch ani raz nenastane séria 9tich neúspešných pozícií je 37.55%

7 vkladov pri TP=100 a SL=150 (1+3+6+16+39+98+244=407) a šanca, že v 1000 pokusoch ani raz nenastane séria 7mich neúspešných pozícií je 22.92%

6 vkladov pri TP=100 a SL=200 (1+3+9+27+81+243=364) a šanca, že v 1000 pokusoch ani raz nenastane séria 6tich neúspešných pozícií je 16.16%

5 vkladov pri TP=100 a SL=250 (1+4+12+43+150=210) a šanca, že v 1000 pokusoch ani raz nenastane séria 5tich neúspešných pozícií po sebe je 3.42%

5 vkladov pri TP=100 a SL=300 (1+4+16+64+256=341) a šanca, že v 1000 pokusoch ani raz nenastane séria 5tich neúspešných pozícií po sebe je 11.25%

To že je pravdepodobnosť najvyššia pri TP=SL je spôsobené tým, že vklad je „najlepšie využitý“ (511 z 512), pri TP=100 a SL=250 využívam z vkladu iba 210 jednotiek. Šanca, že v 1000 pokusoch (TP=100 a SL=250) ani raz nenastane séria 5tich neúspešných pozícií po sebe je 3.42%

Keby som týchto 210 jednotiek využil v systéme kde TP=SL, stačili by mi na 7 vkladov (1+2+4+8+16+32+64=127) a šanca že, v 1000 pokusoch nenastane ani raz séria 7mich neúspešných pozícií po sebe je 1.92%

Ak teda plánujem použiť systém Martingale, je dobré ho zoptimalizovať tak aby som môj počiatočný vklad využil čo najlepšie.

No a nakoniec – celá myšlienka Martingale spočíva v tom, že ak sa pozícia uzatvorí so stratou, snažím sa v ďalšej pozícii získať všetku doterajšiu stratu naspäť, a ešte čosi navrch. Toto je však možné dosiahnuť nielen zvyšovaním vkladu – rovnako je možné zvýšiť aj TP a SL.

Môžem teda stále pracovať s vkladom 1 (mikrolot). Prvú pozíciu otvorím s TP=SL=100. Ak sa uzatvorí so stratou, ďalšiu otvorím s TP=SL=200. Tretiu s TP=SL=400, štvrtú s TP=SL=800 atď. Vedľajší (pozitívny) účinok takéhoto prístupu je že zaniká účinok spreadu, ale zároveň – na uzatvorenie n pozícií bude potrebný dlhší čas. No a pochopiteľne – obe premenné je možné kombinovať. (Raz zvýšim vklad, inokedy TP a SL...)

Tiež je ale potrebné uvedomiť si, že v praxi si nemôžem dovoliť pracovať s pákou 1:100. Pri vklade 512 mikrolotov, je totiž hodnota 100 pipov je skoro tak veľká (uvažujme kurz 1.5) ako celé moje konto a nemôžem si dovoliť takéto riziko.

Príklad

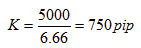

Uvažujme, že mám 5000 eur. Budem pracovať s pákou 1:20. Mám teda „k dispozícii“ 100 mikrolotov. V tabuľke hore vidím, že ak chcem využiť svoj vklad optimálne hľadám v tabuľke číslo 100, alebo o trošku väčšie (predpokladám, že moje konto bude rásť). Pri TP=100 a SL=200, je na 5 vkladov potrebných 121 mikrolotov. Uvažujme, že kurz je približne 1.5, a základný vklad je 1 mikrolot a spread zanedbám.

Stredná dĺžka pokusu je

A s pravdepodobnosťou 76.16% získam 43 . 6.66 = 289.4 eur

A s pravdepodobnosťou 1-76.16% = 23.84% prídem o 121 . 6.66 = 805.86 eur

Teoreticky

Vlastnosti systému v praxi

Doteraz som považoval systém za úplne náhodný. Je však pohyb menového páru na forexe skutočne náhodný? Ako príklad zoberem pár EURUSD v období Január 2000 až December 2008. Spread zanedbám a dajme tomu, že budem zakaždým otvárať Long pozíciu s TP=SL=100.3. Januára 2000 by som otvoril pri kurze 1.008 long pozíciu s cieľom 1.018 Táto by sa skutočne čoskoro zavrela s profitom 100 pipov

O 3 hodiny neskôr by som otvoril znova long pozíciu pri kurze 1.0188 s cieľom 1.0288 Táto by sa čoskoro zavrela so stratou 100 pipov

...

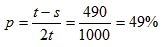

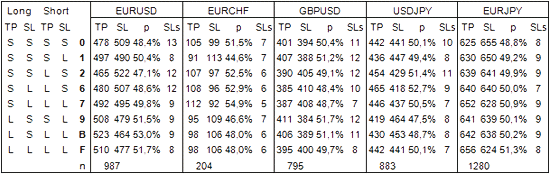

Za 8 rokov by som takto otvoril 1318 pozícií, 676 z nich by sa uzavrelo so ziskom, 642 so stratou. Pravdebodobnosť uzavretia so ziskom je 51%. Rozdiel je 34 pozícií (resp. 3400 pipov čo je približne hodnota o ktorú sa zmenil kurz EURUSD za posledných 8 rokov)

Skúmal som tiež najviac koľko pozícií sa uzavrelo po sebe so stratou, výsledok je 9.

Uvažujme, že nebudeme otvárať Long ale Short pozície. Za 8 rokov by som otvoril znova 1318 pozícií, 642 z nich by sa uzavrelo so ziskom, 676 so stratou. Pravdepodobnosť uzavretia so ziskom je 49%. Najdlhšia séria pozícií ktoré sa uzatvorili po sebe so stratou je 11.

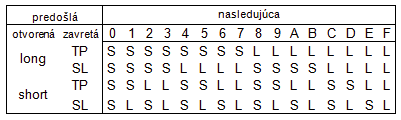

Iný systém, ktorý by som mohol pri otváraní pozícií zvoliť je striedať Long a Short. Začnem s Long pozíciou. Nezáleží na tom či sa uzatvorí so ziskom alebo stratou, ďalšia pozícia ktorú otvorím bude Short atď.

Takýmto spôsobom otvorím znova 1318 pozícií, 649 z nich sa uzavrie so ziskom, 669 so stratou. Pravdepodobnosť uzavretia so ziskom je 49%. Najdlhšia séria pozícií ktoré sa uzatvorili po sebe so stratou je 9.

Ak použijem rovnaký systém, ale začnem s Short pozíciou otvorím 1318 pozícií, 669 z nich sa uzavrie so ziskom, 649 so stratou. Pravdepodobnosť uzavretia so ziskom je 51%. Najdlhšia séria pozícií ktoré sa uzatvorili po sebe so stratou je 7.

Môžem tiež uvažovať systém, kde budem pokračovať podľa toho ako sa uzavrela predošlá pozícia. Vraví sa že „trend is your friend“, a teda ak som otvoril Long pozíciu a uzavrela sa so ziskom, ďalšiu pozíciu ktorú otvorím bude Long (trend smeruje nahor, držím sa trendu). Ak som otvoril Long pozíciu, ale uzavrela sa so stratou, značí to že trend smeruje nadol a teda ďalšiu pozíciu ktorú otvorím bude Short. Podobne ak otvorím Short pozíciu a uzavre sa so ziskom, tak aj ďalšiu pozíciu otvorím Short, a v prípade, že sa mi Short pozícia uzavre so stratou otvorím ďalšiu pozíciu Long. Prvá pozíciu ktorú otvorím bude Long.

Z 1318 otvorených pozícií sa tentokrát uzatvorí 677 so ziskom, 641 so stratou, pravdepodobnosť uzavretia so ziskom je 51%. Najdlhšie séria pozícii ktoré sa uzatvorili po sebe so stratou je 8. Ak prvá pozícia, ktorú otvorím bude Short tak sa hodnoty veľmi nezmenia so ziskom sa uzatvorí 676 pozícií, 642 so stratou, pravdepodobnosť uzavretia so ziskom je 51% a najdlhšia séria pozícii ktoré sa uzatvorili po sebe so stratou je 8.

No a napokon – ak skúsim ísť proti trendu a po Long pozícii ktorá sa zatvorí so ziskom otvorím Short pozíciu, po Long pozícii ktorá sa zatvorí so stratou otvorím Long, a analogicky pre Short pozície, tak v prípade že začnem s Long pozíciou dostávam nasledujúce hodnoty.

642 pozícii sa uzavre so ziskom, 676 so stratou, pravdepodobnosť uzavretia so ziskom je 49% a najdlhšia séria pozícií ktoré sa uzatvorili po sebe so stratou je 10. Ak ako prvú otvorím Short pozíciu tak je to 641 pozícií uzavretých so ziskom a 677 pozícií uzavretých so stratou, pravdepodobnosť uzavretia so ziskom je 49%, najdlhšia séria pozícií, ktoré sa uzatvorili po sebe so stratou je 10.

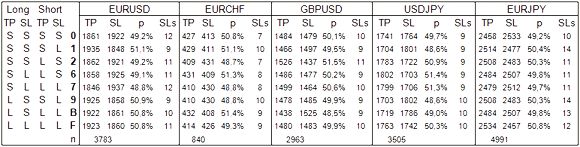

Ak uvažujem hodnoty v pipoch, tak systém je skutočne približne náhodný (žiadny so systémov nedosahuje pravdepodobnosť výrazne vyššiu resp. nižšiu ako 50%) Viem však, že hodnota v pipoch nie je až tak relevantná, pretože hodnota 100 pipov v základnej mene je vždy iná – čím je kurz nižší tým väčšiu hodnotu mám 100 pipov. Nebudem teda uvažovať hodnotu TP=SL=100 pipov, ale budem pracovať s TP=SL=B.100 kde B je aktuálny kurz (Bid) Hodnota v základnej mene (pri pozíciach 0.01 lotu = 1000 jednotiek základnej meny) potom bude

Ešte predtým ako takto upravený systém aplikujem na historické dáta, uvažujme aké možnosti mám pri voľbe ďalšej pozície v závislosti na tom ako sa uzatvorila predošla pozícia.

Matematická šanca, siedmych neúspešných pozícií po sebe je 0.78% a pre 14 neúspešných pozícií po sebe je to 0.0061%

Pri 987 pokusoch je šanca siedmych neúspešných po sebe

Bližší pohľad na systémy 0 až F ukáže, že niektoré z nich sú pre Forex nepoužiteľné (nemajú zmysel).

Systémy 0, 4, 8 a C sú v podstate identické, pretože po každej Short pozícii bude nasledovať znova Short pozícia, a to bez ohľadu na to ako sa uzatvorila predošlá pozícia. Ak prvá pozícia, ktorú otvorím bude Short, tak podľa tohto systému nikdy Long pozíciu neotvorím. Toto vidieť aj v tabuľke – systémy 0, 4, 8 a C dosahujú rovnakú pravdepodobnosť, keďže sa jedná o identický systém.

Podobne, systémy C, D, E, F sú identické, pretože po každej Long pozícii bude nasledovať znova Long pozícia, a to bez ohľadu na to ako sa uzatvorila predošlá pozícia. Ak prvá pozícia, ktorú otvorím bude Long, tak podľa tohto systému nikdy Long pozíciu neotvorím. Toto vidieť aj v tabuľke – systémy C, D, E, F dosahujú rovnakú pravdepodobnosť, keďže sa jedná o identický systém.

Predpokladám, že systémy kde „striedam“ pozície, sú prakticky nepoužiteľné, pretože striedanie vnáša ďalšiu náhodu, a pravdepodobnosť takéhoto systému (číslo 3) sa bude blížiť k 50%. Takýto systém však pravdepodobne najviac priblíži forex matematickému modelu.

Ďalšie systémy, ktoré sú nepoužiteľné su tie, kde konečný výsledok je ovplyvnený tým ako otvorím prvú pozíciu. Ak iba táto ovplyvňuje či systém bude úspešný, tak celý „systém“ stráca zmysel. Ako vidieť, najväčšie rozdiely (v závislosti na tom ako otvorím prvú pozíciu) dosahujú systémy 5, A a C. Toto vidieť aj v „systéme“ samotnom – pri 5 a A Long a Short pozície striedam v závislosti na tom či sa pozícia uzavrela s profitom, alebo stratou, a neberem do úvahy, či bola predošlá pozícia Short alebo Long.

V systéme C zase prvá pozícia ovplyvní všetky nasledujúce. Ak začnem so Short, všetky ďalšie pozície budú Short a systém je identický s 0. Ak začnem s Long, všetky ďalšie pozície budú Long a systém je identický s F.

V skutočnosti – systémy 1, 2, 7 a B budú tiež náhodné, ale zatiaľ s nimi budem pracovať...

Zredukovaná tabuľka „všetkých možných“ základných systémov potom vyzerá nasledovne.

V prípade ostatných menových párov vyzerá tabuľka nasledovne

A pre

Je vidieť, že z dlhodobého hľadiska sa systém správa naozaj približne náhodne.

Maximálne dĺžky sérií prehier sú taktiež v súlade s matematickými očakávaniami (v zmysle že „nič nie je isté“)

V 1000 pozíciách nastane séria 10 prehier s pravdepodobnosťou približne 39%

(v skutočnosti boli najdlhšie série pre pár EURUSD, TP=SL=B.100 dlhé 8 až 13 prehier)

V 5000 pozíciách nastane séria 12 prehier s pravdepodobnosťou približne 70%

(v skutočnosti boli najdlhšie série pre pár EURJPY, TP=SL=B.50 dlhé 10 až 14 prehier)

Ak by som sa teda rozhodol pracovať s párom EURJPY počas nasledujúcich 8 rokov tak môžem (na základe historických hodnôt) predpokladať:

Séria neúspešných pokusov nebude dlhšia ako 14 (suma potrebných vkladov pre Martingale by bola 16383 jednotiek (v prípade EUR a mikrolotov to predstavuje potrebný začiatočný kapitál 16 miliónov eur. Pri páke 1:100 je to 165000 eur. Kvôli jednoduchosti budem uvažovať, že za každých 50pipov získam 5eur. Pri 5000 pozíciách by to teda bol konečný zisk 25000 eur. Toto je približne 15% výnos za 8 rokov resp. Necelé 2% ročne. A to stále neuvažujem spread.

Nakoľko existujú omnoho menej rizikové spôsoby ako získať 2% ročne, myslím že možno povedať, že tadiaľto cesta nevedie...

Linky

http://en.wikipedia.org/wiki/Gambler's_ruinhttp://en.wikipedia.org/wiki/Gambler's_fallacy

http://en.wikipedia.org/wiki/Law_of_large_numbers

http://en.wikipedia.org/wiki/Martingale_(betting_system)

http://www.blackjackincolor.com/useless4.htm

http://mathworld.wolfram.com/CoinTossing.html

http://en.wikipedia.org/wiki/Gambler's_conceit

http://en.wikipedia.org/wiki/Behavioral_Economics

http://en.wikipedia.org/wiki/Bounded_rationality

cc-by Wray 2009